![]()

Organisaties hebben informatie nodig zoals mensen voeding nodig hebben: zonder kunnen ze niet bestaan. (...) Organisaties zijn gericht op het realiseren van bepaalde doelstellingen. Zij doen dit door mensen en middelen samen te brengen. (...) Nu zal het samenbrengen van mensen en middelen niet automatisch ertoe leiden dat aan de realisatie van de doelstellingen van organisatie wordt gewerkt. Er zal leiding moeten worden gegeven aan de mensen in die organisatie opdat zij hun kennis en vaardigheden inzetten om de middelen die de organisatie tot haar beschikking heeft zo goed mogelijk aan te wenden, met andere woorden er moeten managementactiviteiten worden ontplooid.

(...)

Informatieverzorging is nooit een doel op zich. Het gaat bij informatieverzorging om de gebruiksmogelijkheden van informatie. In het algemeen heeft informatie drie gebruiksmogelijkheden binnen organisaties:

-

Informatie in het kader van het delegeren van taken en het afleggen van verantwoording.

-

Informatie voor het nemen van beslissingen.

-

Informatie ten behoeve van het doen functioneren van organisaties.

Ad (1) Informatie in het kader van het delegeren van taken en het afleggen van verantwoording

... Als het takenpakket van een functionaris een zodanige omvang heeft dat hij dit redelijkerwijs niet meer zelfstandig kan vervullen, en als het mogelijk is een organisatiedoelstelling op te splitsen in subdoelstellingen, kan arbeidsverdeling plaatsvinden. Aldus vindt tussen de managementniveaus (strategisch, tactisch en operationeel) delegatie van taken, inclusief de bijbehorende bevoegdheden, plaats om het proces van de realisatie van organisatiedoellstellingen beheersbaar te maken. Indien bevoegdheden worden gedelegeerd, ontstaat de behoefte aan verantwoording, immers het hoger gelegen echelon dient vast te stellen of de gestelde doelen inderdaad zijn gerealiseerd. Het delegeren van taken en het afleggen van verantwoording over de taakuitvoering vindt plaats door middel van informatieverzorging.

Ad (2) Informatie voor het nemen van beslissingen

Naast de verantwoordingsrol van informatie speelt informatie ook een rol bij het nemen van beslissingen.

Ad (3) Informatie ten behoeve van het doen functioneren van organisaties

Er is nog een derde rol die informatie kan spelen: informatie ten behoeve van het doen functioneren van een organisatie. Het gaat hier om zaken als het delen van kennis om de organisatie in staat te stellen haar doelen te realiseren, het coördineren van activiteiten van twee verschillende organisatie-eenheden of het communiceren van een genomen beslissing door het management.

Starreveld e.a. geven een definitie van bestuurlijke informatieverzorging (BIV) waaruit de vorengenoemde gebruiksmogelijkheden van informatie ondubbelzinnig blijken:

Alle activiteiten met betrekking tot het systematisch verzamelen, vastleggen en verwerken van gegevens, gericht op het verstrekken van informatie ten behoeve van het besturen-in-engere (kiezen uit alternatieve mogelijkheden), het doen functioneren en het beheersen van een huishouding, en ten behoeve van de verantwoordingen die daarover moeten worden afgelegd.

(...)

Als we de defintiie van BIV volgens Starreveld e.a. iets meer onder de loep nemen dan kunnen twee soorten informatiestromen worden onderscheiden:

-

Horizontale informatiestromen: informatiestromen die betrekking hebben op het doen functioneren van een organisatie. (...) Om ervoor te zorgen dat die informatie-uitwisseling goed verloopt is het veelal nodig dat een coördinerende functie wordt ingesteld die met behulp van allerlei beheersingsmechanismen ervoor zorgt dat kennis wordt gedeeld tussen de genoemde operationele afdelingen. Vaak zullen horizontale informatiestromen dan ook niet los kunnen worden gezien van verticale informatiestromen.

-

Verticale informatiestromen: informatiestromen die betrekking hebben op het nemen van beslissingen en op basis daarvan geven van taakopdrachten aan lagere hiërarchische niveaus, alsmede op het laten afleggen van verantwoording over de taakuitvoering, inclusief het coördineren van gedelegeerde werkzaamheden.

(...)

Nauw verwant aan de bestuurlijke informatieverzorging is de administratieve organisatie (AO). De AO houdt zich bezig met de inrichting van de bestuurlijke processen in organisaties. De relatie tussen bestuurlijke informatievoorziening en administratieve organisatie kan als volgt treffend worden verwoord:

Administratieve organisatie omvat het gehele complex van organisatorische maatregelen dat direct of indirect betrekking heeft op de goede werking van de bestuurlijke informatieverzorging.

(...)

Informatie- en communicatietechnologie

Zowel bij het vastleggen van gegevens als het verzorgen van informatie speelt informatie- en communicatietechnologie (IT) een belangrijke rol. (..) IT werd oorspronkelijk slechts gezien als een relatief onbelangrijke randvoorwaarde waarbinnen een administratieve organisatie werd opgezet. (...) Tegenwoordig vormen in vooral grotere organisaties geautomatiseerde systemen het hart van de informatievoorziening tussen alle bedrijfsonderdelen, maar ook tussen de organisatie en allerlei externe partijen zoals leveranciers en consumenten. (...) In een dergelijke omgeving wordt IT beschouwd als een belangrijke factor die bijdraagt aan het succes en falen van organisaties.

Rond informatieverzorging via geautomatiseerde systemen en de inpassing van die systemen in en tussen organisaties is een geheel eigen vakgebied ontstaan onder de naam informatiemanagement.

Besturen en beheersen

Een aspect van bestuurlijke informatieverzorging zoals door Starreveld e.a. is neergezet, is weliswaar al herhaaldelijk genoemd, maar tot nog toe enigszins onderbelicht gebleven, namelijk het beheersen van een huishouding. (...) Evenals planning en beheersing kunnen besturing en beheersing ook niet los van elkaar worden gezien. Tussen deze begrippen bestaat een relatie in die zin dat door middel van besturing wordt beoogd te komen tot beheersing van organisatie of onderdelen daarvan. Beheersing is dan het op koers houden van de organisatie in de richting van de gestelde doelen.

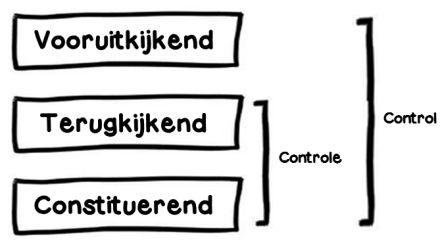

Er zijn maar weinig begrippen die meer betekenissen hebben dan de term beheersing. In de Engelse literatuur wordt voor beheersing de term control gebruikt. Control is iets anders dan controle. Dit onderscheid kan worden uitgelegd aan de hand van het begrippenpaar 'terugkijken' versus 'vooruitkijken'.

Control omvat een constituerend element (het treffen van zodanige organisatorische maatregelen dat afwijkingen van vastgestelde criteria - bijvoorbeeld standaarden of doelen - zoveel mogelijk worden voorkomen), een terugkijkend element (verantwoording afleggen, het detecteren van afwijkingen van gestelde criteria en het nemen van corrigerende maatregelen) en een vooruitkijkend element (beslissingen nemen om afwijkingen van gestelde criteria tot een minimum te beperken, bijv. door de juiste medewerkers te selecteren en te trainen). Het Nederlandse controle staat voor de toetsing van een realiteit (de gangbare term hiervoor is 'Ist'-positie) aan een norm ('Soll'-positie), wat slechts een terugkijkend en een constituerend element omvat.

(...)

Om organisaties te besturen is informatie nodig ten behoeve van delegatie en verantwoording, het nemen van beslissingen en het doen functioneren van de organisatie. Om organisaties te beheersen is, gegeven de relatie tussen besturen en beheersen, dezelfde informatie nodig. Een integraal beheersingskader moet tevens factoren omvatten als de beheersingsomgeving, risicoanalyse, controlehandelingen, en het bewaken van de goede werking van het beheersingssysteem. Voorts is het ook van belang een onderscheid te maken tussen de verschillende vormen van beheersing. Naast de interne beheersing ofwel 'internal control' treffen we in de literatuur nog termen aan als interne controle, management control, strategic control, operational control, accounting control, en IT control. In dit boek introduceren we een integraal beheersingskader en positioneren we de verschillende beheersingsbegrippen in dit model.

Interne controle is gericht op het voorkomen dan wel het detecteren van afwijkingen van gestelde criteria en kan worden gedefinieerd als:

Alle controle op de oordeelsvorming en activiteiten van anderen, door of namens de leiding van een organisatie.

Interne controle bevat géén vooruitkijkend element, maar als dit element wordt toegevoegd, spreken we over 'internal control'. (...) Het werkingsgebied van internal control strekt zich ... uit over de bedrijfsvoering alsmede de informatie over en ten behoeve van de bedrijfsvoering. Hierbij fungeert het kader van wet- en regelgeving als een van de mogelijke toetsingscriteria. Andere mogelijke toetsingscriteria zijn de strategie, ondernemingsdoelstellingen, de gewenste informatiekwaliteit en de gewenste kwaliteit van de IT-infrastructuur.

Naast internal control is er nog een ander beheersingsbegrip dat veel aandacht heeft gekregen in de internationale literatuur: management control. De doelstellingen van management control verschillen echter niet van die van internal control. Slechts de instrumenten om deze doelstellingen te realiseren kunnen verschillen. (...) De kernvraag bij management control is of werknemers van een organisatie zich zullen gedragen zoals ze zich volgens het management zouden moeten gedragen. In principe komt dit neer op het aanzetten van mensen in een organisatie tot het bijdragen aan de strategische en daarvan afgeleide doelstellingen.

(...)

De relaties tussen de verschillende in zwang zijnde beheersingsbegrippen kunnen door middel van een integraal beheersingskader inzichtelijk worden gemaakt. Dit beheersingskader maakt een onderscheid in drie domeinen:

-

Het bedrijfsdomein: domein waarin het gaat om de beheersing van de bedrijfsvoering. Het bedrijfsdomein is de waarneembare realiteit van een organisatie. Informatieverzorging of IT-inzet zijn nooit doelstellingen op zich omdat zij altijd moeten bijdragen aan de realisatie van de organisatiedoelstellingen.

-

Het informatiedomein: domein waarin het gaat om de beheersing van de informatievoorziening en communicatie.

-

Het IT-domein: domein waarin het gaat om de beheersing van de informatie- en communicatietechnologie.

Het beheersingskader maakt onderscheid tussen het strategieformuleringsniveaus en het strategie-implementatieniveau.