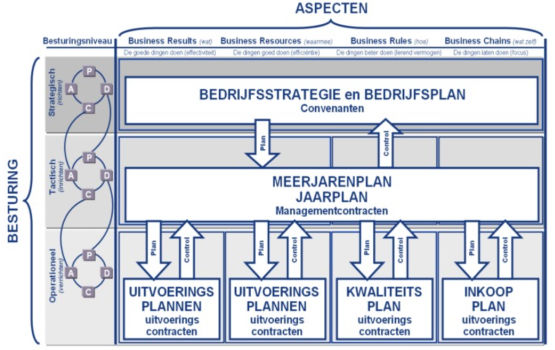

In het boek Bedrijfseconomie voor de manager gaan Theo Houten en Joost Bakker in op de relatie tussen strategie, plannen en control:

![]()

[De] planning is belangrijk, want deze bepaalt welke taken moeten worden uitgevoerd, wie dat gaat doen en over welke middelen men moet beschikken. Binnen de PDCA-cyclus van Deming is dit de plan-fase.

Bij het plannen schat men tevens de financiële consequenties van de inzet van mensen en middelen in, zodat vooraf al inzichtelijk wordt of de organisatie financieel gezond blijft als de planning wordt uitgevoerd. Maar wordt de planning goed uitgevoerd? Dat is een zeer belangrijke vraag en het management wil zo snel mogelijk een bevestigend antwoord. Want als de plannen niet goed worden uitgevoerd, dan moet er worden bijgestuurd. Het controleren of de uitvoering conform de planning was, is de check-fase, het bijsturen de act-fase.

(...)

Bij planning is de werkwijze als volgt:

- Bepaal de strategie;

- Vertaal deze strategie in tactische plannen voor de middellange termijn;

- stel daarna concrete operationele plannen op voor de korte termijn.

Maar wat gebeurt er als de werkelijke uitvoering afwijkt van de plannen? Dan kan het noodzakelijk zijn bij te sturen. In eerste instantie zal men proberen de uitvoering aan te passen, zodat de plannen alsnog worden gerealiseerd. Lukt dat niet en heeft dat grote gevolgen voor de organisatie, dan zal men de tactische plannen moeten aanpassen. Blijk dat onvoldoende, dan zal men er soms zelfs toe moeten overgaan een heel nieuwe strategie te formuleren.

(...)

De strategie bepaalt (dus) de tactiek en die bepaalt op haar beurt de operationele plannen. Maar er is ook een omgekeerde route. Als operationele zaken zich anders ontwikkelen dan gedacht, kan dat invloed hebben op de tactiek en uiteindelijk zelfs de strategie.

Control

Voor het bijsturen zijn controlmechanismen nodig Het woord control komt uit het Engels en betekent beheersen. Het is dus iets anders dan controle (check). Controle maakt wel deel uit van het begrip control, maar control in de zin van beheersing is veel breder.

(...)

Het controlproces bestaat dus uit het meten of de planning (die afhankelijk is van de doelstellingen) is gehaald, vervolgens analyseert men de uitkomsten, waarna eventueel maatregelen volgen. Maar wat meet men dan precies? Het is niet mogelijk - en uit kostenoverwegingen niet verstandig - om alles binnen een organisatie te meten. Men houdt daarom alleen aspecten die succesbepalend zijn in de gaten. Deze zogeheten kritische succesfactoren zijn de factoren die bepalen of de organisatie haar doelstellingen haalt. Zulke factoren zijn bijvoorbeeld efficiëntie, kwaliteit, innovatiekracht, flexibiliteit en waarde voor de aandeelhouders. Het probleem met kritische succesfactoren is, dat ze niet meetbaar zijn. Vandaar dat er gezocht moet worden naar indicatoren die wel meetbaar zijn en die het mogelijk maken vast te stellen of de kritische succesfactoren zich op de gewenste manier ontwikkelen. Deze meetbare grootheden worden prestatie-indicatoren genoemd. Ze kunnen SMART-geformuleerd worden.

Voorbeelden van prestatie-indicatoren voor de kritische succesfactor efficiëntie zijn:

- de doorlooptijden in het productieproces;

- de bezettingsgraad van de machines;

- het materiaalverbruik;

- de kostprijs van de producten.

Al die PI's zijn meetbaar. Door er vooraf normen aan te koppelen (de doorlooptijd tussen ontvangst van een order en aflevering mag de komende periode maximaal 24 dagen zijn) en de werkelijke uitkomst te meten (de doorlooptijd was in werkelijkheid 28 dagen) kan men bepalen of er bijgestuurd moet worden.

Bron: Bedrijfseconomie voor de manager, Theo van Houten en Joost Bakker